|

||||||||||||

|

||||||||||||

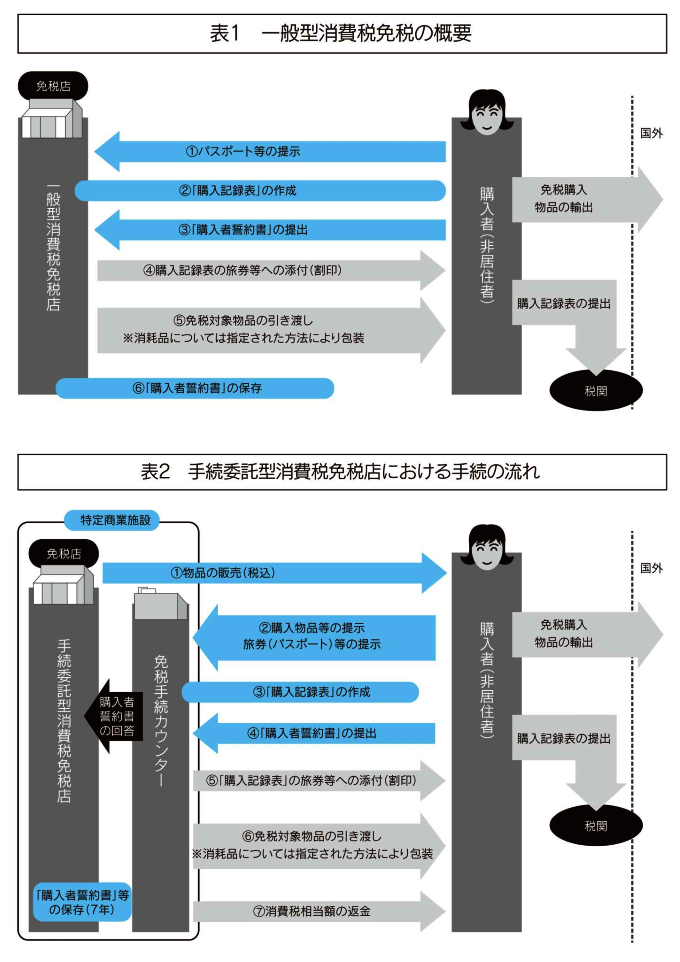

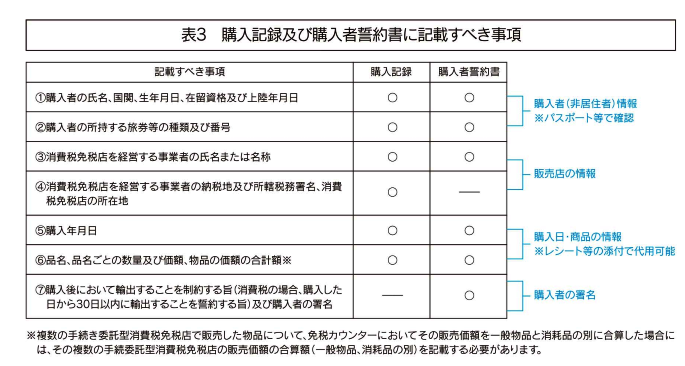

消費税免税店の2つのタイプ消費税免税店には、「一般型消費税免税店」と「手続委託型消費税免税店」があります。まず、それぞれの概要をお話します。「一般型消費税免税店」は、免税店を経営する事業者が外国人旅行者などの非居住者に対し、一定の方法で販売する場合には、消費税が免除されるというものです。その販売場(売場)において、免税手続きが行われます。一般型消費税免税店の許可は、その納税地を所轄する税務署長の許可を得なくてはなりません。 外国人といっても、日本国内の事業所に勤める者、6ヵ月以上日本に在住する者は該当しません。免税の対象となるのは、1日の一般物品の販売合計額が1万円を超えること、もしくは消耗品(食品類、飲料、タバコ、薬品、化粧品、その他)の合計が5000円を超え、50万円までであることとなります。ただ、事業用、販売用として購入する場合は対象外です。 手続きは、免税店側で購入記録表を作成し旅券に添付して割り印します。購入者は出国の際に購入記録表を税関に提出、国外に持ち出します。 「手続委託型消費税免税店」は、商店街、ショッピングセンター、テナントビルなどの特定商業施設内で、免税販売手続きを免税手続きカウンター設置する事業者に代理させることができるというものです。免税手続きカウンターで合算金額を管理している場合、同一の特定商業施設内であれば、合算額が下限金額(前述価格)を超えていれば免税の対象になります。 つまり、商店街振興組合や事業協同組合、大規模小売店舗、一棟のファッションビルなどで、定められた区域または建物の中に免税カウンターが設置されていれば、店舗を買い回りした合算で免税の対象になるということです。 手続きの流れとしては、まず特定地域ないし商業施設内の店舗(手続き委託型消費税免税店)で、税込みで販売し、免税手続きカウンターで手続き後、返金を行います。  免税店になるための手続き免税店になるためには、どんな手続きをすればよいのでしょうか。これも「一般型消費税免税店」と「手続委託型消費税免税店」に分けて解説します。「一般型消費税免税店」は「輸出物件販売場許可申請書(一般型用)」に、以下の書類を添付して申請します。 ① 売場の見取り図 ② 税販売手続きを販売員に周知させるための資料(マニュアルなど) ③ 免税販売の手続きを行う人員の配置状況が確認できる資料 ④ 申請者の事業内容が確認できる資料 ⑤ 販売場の取扱商品が確認できる資料(商品リストなど) ⑥ 許可を受けようとする販売場において作成する購入記録票のサンプル 一般型消費免税店として許可を受けるためには、次の要件を満たすことが必要です。 ① に国税の滞納(その滞納額の徴収が著しく困難であるものに限る)がないこと、輸出物品販売場の許可を取り消され、その取り消しの日から3年を経過しない者でないこと、その他輸出物品販売場を経営する事業者として特に不適当と認められる事由がないこと ② 現に非居住者の利用する場所または非居住者の利用が見込まれる場所に所在する販売場であること ③ 免税販売手続きに必要な人員を配置し、免税手続きを行うための設備を有する販売場であること では次に、「手続委託型消費税免税店」についてお話しします。免税販売手続きを免税手続きカウンターに代理させる方法です。 ほかの事業者が経営する販売場で免税手続きを代理する事業者は、自身の納税地を所轄する税務署長の承認を受け、承認免税手続き事業者となる必要があります。また、その販売場内にある各販売場(店舗)の事業者は、それぞれ納税地を所轄する税務署長の許可を受ける必要があります。そのため、「手続き委託型消費税免税店」と委託する事業者の間で代理契約を結び、申請書とともに契約書の写しを税務署に提出しなくてはなりません。 この方法で、特定商業施設(商店街、ショッピングセンター、テナントビル)に「手続委託型消費税免税店」を設置することができます。隣接または近接した商店街を一つの承認免税業者が行う場合、連携したイベントなどを行った事業報告書、その実績がない場合は、この制度を連携して行うメリットなどを記載した理由書を申請の際に添付します。 商店街などで、免税手続きカウンターを導入する場合のモデルケースを考えてみましょう。まず、すでに免税販売手続きを行っている百貨店やGMSが受託するケースがあります。また、外国人対応が得意なお店やコンビニ・配送業者などの人やモノが集まる施設に設置する場合もあります。中小企業庁の地域商業自立促進事業補助金や、内閣官房まち・ひと・しごと創生本部の交付金などを活用して、決済端末やWi-Fi機器などをそろえることもできます。  購入記録票と購入誓約書免税の手続きについて解説を加えたいと思います。一般物品は1万円を超えるもの、消耗品は5000円から50万円までというのはお話ししました。消費税免税店は、免税販売をする際に「購入記録票」を作成します。また、購入者は「購入者誓約書」を免税店に提出します。内容は別表にまとめてあります。購入記録票は項目を一般物品と消耗品に分け、それぞれ購入者(氏名・国籍・生年月日・在留資格・上陸年月日)、旅券の種類と番号、事業者(氏名か名称、納税地、所轄する税務署名)、購入年月日、商品名・数量・価格・合計額などの項目があります。 同時に「購入者誓約書」を作成、購入した非居住者が自筆でサインをします。購入誓約書は一般物品と消耗品で誓約する内容が異なっています。一般物品では購入後において輸出することを、消耗品では購入後30日以内に輸出することを誓約する旨が書かれています。  購入記録票は、購入した非居住者のパスポートに添付し、割り印をします。こうして、非居住者は出国に際してこの購入記録票を税関に提出し、購入した免税品を国外へ持ち出すことができるのです。 なお、「購入記録票」や「購入者誓約書」の作成ついては、皆さん大変だと思われているかと思いますが、場所も取らず、価格も手ごろでパスポート情報を読み取り、資料のプリント作成が簡単に出来る情報機器が開発されており、大変便利になっています。 不明なところは、最寄りの税務署に問い合わせていただければ、親切に教えてもらえると思います。 紹介情報 国税庁 輸出物品販売場における輸出免税について 一般型輸出物品販売場許可申請手続 手続委託型輸出物品販売場許可申請手続 観光庁 免税店関係 京都市 免税店支援HP |

||||||||||||