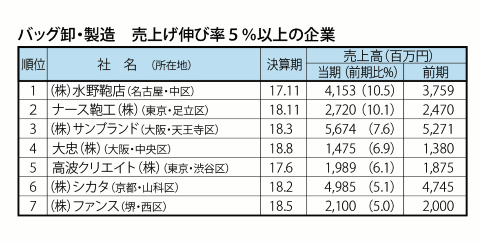

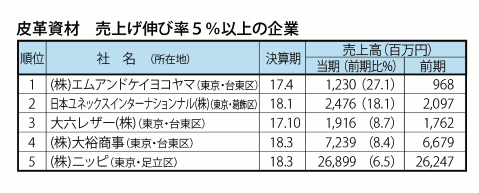

|

||||||||||||

|

||||||||||||

靴・バッグ・資材の直近決算期データを調査・集計した。数字はアンケート調査を中心に、公表されている信用調査データも参考にした。一覧表は業種・業態別に上位50位までで集計している。併せて純利益も掲載した。

産業全体で3%の減少 2019年版靴・バッグ業界の小売、卸、製造と資材の3業種・6業態の売上高を282社で集計した。 総売上高は1兆6800億円、前年比2・8%減の結果となった(決算期変更などの企業は除く)。 業種・業態別の集計をみても、いずれも前期を割る結果となった(靴小売も前年比99・97%で前期を割っている)。靴製造の5・0%減が最も大きく、次がバッグ製造・卸の4・8%減と、川上が不振だった。

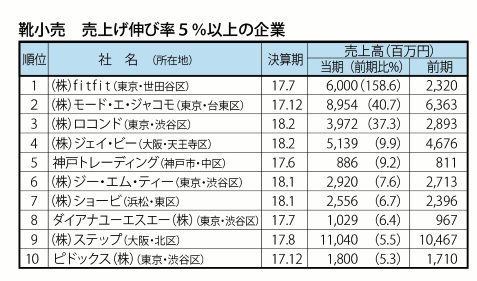

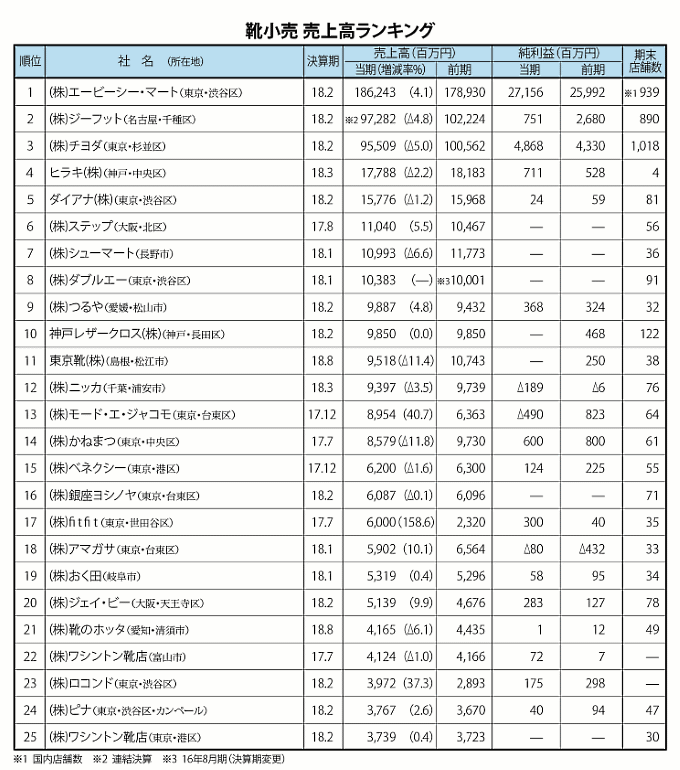

靴小売49社の売上げ合計は5800億円、前期比100%と横バイだったが、厳密には前期の数字を下回る結果となった(1社は決算期変更)。このうち、前期を上回った企業は19社、前期割れは27社で、前期割れ企業のほうが多かった。なお、今回の集計では、ジー・エム・ティー(小売比率58%)とラボ・キゴシ(同61%)は小売集計に加えた。 靴小売49社の売上げ合計は5800億円、前期比100%と横バイだったが、厳密には前期の数字を下回る結果となった(1社は決算期変更)。このうち、前期を上回った企業は19社、前期割れは27社で、前期割れ企業のほうが多かった。なお、今回の集計では、ジー・エム・ティー(小売比率58%)とラボ・キゴシ(同61%)は小売集計に加えた。1000億円を超えたのはエービーシー・マートの1社となった。100億円を上回る企業は、東京靴が売上げを下げて7社となった。 伸び率トップのfitfitは積極的な店舗展開で売上げを伸ばしている。モード・エ・ジャコモは企業合併によるものとみられる。 今回の50位は6億円で、ミタキヤ(広島・中区)とイバラキヤ(大阪・高槻市)が5億円台で続く。

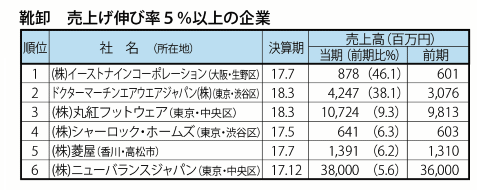

靴卸50社の売上げ合計は2700億円、前期比96・2%とマイナスとなった。このうち、前期を上回った企業は20社、前期割れは29社で、前期割れ企業のほうが多かった。 靴卸50社の売上げ合計は2700億円、前期比96・2%とマイナスとなった。このうち、前期を上回った企業は20社、前期割れは29社で、前期割れ企業のほうが多かった。100億円を超える企業は、1社増えて7社となった。リーガルコーポレーションを除く上位企業は、スニーカーなどインポート関連が主力になる。 伸び率では、イーストナインコーポレーションとドクターマーチンエアウエアジャパンの2社が飛び抜けて高く、ほかはインポート区ほかの一ケタ台に留まっている。一方、2ケタ台の下げ幅になったのは、11社を数えた。

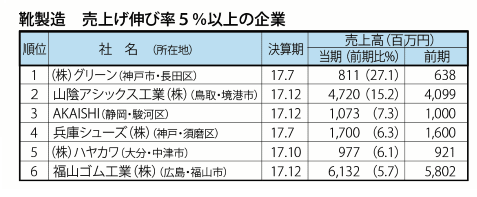

靴製造49社の売上げ合計は3500億円、前期比95・0%で5%のマイナスとなった(1社は連結決算の発表に変更)。このうち、前期を上回った企業は15社、前期割れは31社で、前期割れ企業が2倍の数となった。 100億円を超す売上げ企業は、前期と同じ6社。アキレスのシューズ事業の売上げは157億円(連結)。靴専門ではムーンスターが売上げトップになる。同社は小売店「ゲンキキッズ」の出店にも力を入れており、すでに63店を数える。ほかにはハルタとカワノが店舗展開する。AKAISHIは売上げの50%が小売り。

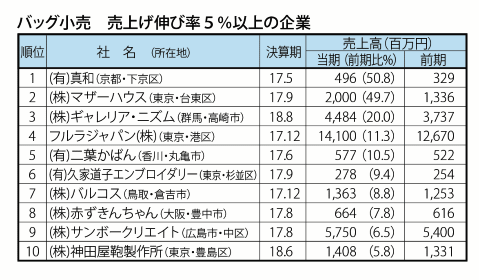

バッグ小売36社で集計、売上げ合計は1500億円、前年比95・5%。このうち、前期を上回った企業は14社、前期割れは20社で、前期割れ企業が多かった。 トップの東京デリカは2・2%の減少ならが、圧倒的な売上げを上げている。フィットハウスの売上げは、バッグ50%、靴20%、アパレル・雑貨30%の構成。神田屋鞄製作所は、小売店「ランドセル館」を5店舗展開し、売上げの50%が小売りになる。バルコスは60%が小売りによるもの。

靴製造49社の売上げ合計は1700億円、前期比95・2%で、バッグ小売りと同じように5%ほどのマイナスとなった。このうち、前期を上回った企業は14社、前期割れは31社で、前期割れ企業が2倍の数となった。 靴製造49社の売上げ合計は1700億円、前期比95・2%で、バッグ小売りと同じように5%ほどのマイナスとなった。このうち、前期を上回った企業は14社、前期割れは31社で、前期割れ企業が2倍の数となった。上位10社の内、前期を上回ったのは3社で、2ケタの減少も3社あった。100億円を上回る4社は、いずれも前期を下回っている。 伸び率をみると、2ケタの伸び率となった企業は、10%台の2社に留まり、5%以上の伸びは7社あった。

靴・バッグ関連の資材製造・卸47社の売上げ合計は1500億円、前期比98・4%で、靴小売に次いで低い下げ幅となった。前期を上回った企業は13社、前期割れは31社で、好不調企業の差が大きかった。前期を上回った企業の内、2ケタ増加が2社、5%以上は5社にとどまった。 靴・バッグ関連の資材製造・卸47社の売上げ合計は1500億円、前期比98・4%で、靴小売に次いで低い下げ幅となった。前期を上回った企業は13社、前期割れは31社で、好不調企業の差が大きかった。前期を上回った企業の内、2ケタ増加が2社、5%以上は5社にとどまった。 |

||||||||||||