|

||||||||||||

「ABCマート独走の背景」その①強みは業態の独自性と時流に乗る戦略の選択力 |

||||||||||||

|

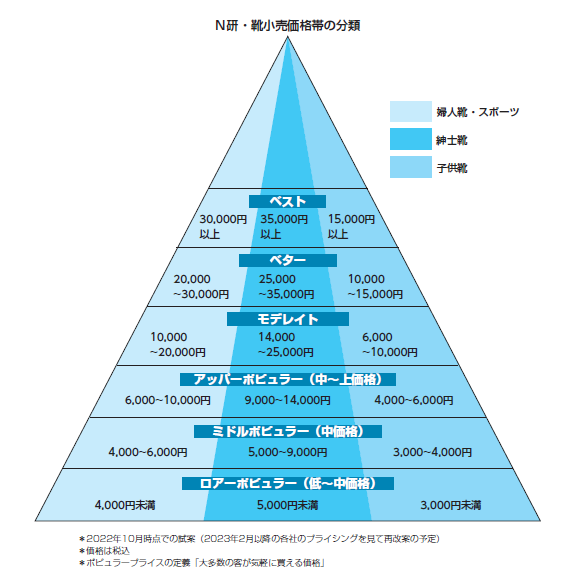

N研(中村靴流通研究室)中村岐雄 強みは業態の独自性と時流に乗る戦略の選択力 最近、新聞などで「地殻変動」という言葉が使われています。 N研が8月に行った商品担当者向けの企業内セミナーでこの言葉を使ったところ、「地殻変動」とはどういう意味ですか、との質問がありました。私は変動を示す代表的なものとして「企業数が減る」ことと答えました。 バブル経済が崩壊した1990年代に、国内の流通業にも地殻変動ともいえる変化があり、2000年に入るとそごうを皮切りに百貨店、GMSの破綻による合併・買収が行われ、企業数が一挙に減少しました。 2020年代はコロナで始まり、種々の要因による資材・製造費、物流費の高騰、インフレの進行と人件費の上昇、さらに円安までもが加わり、靴業界でも地殻変動が起こってもおかしくない状況下にあります。 日米の有力小売業が次々に消滅 2000年:そごうの民事再生法申請→2003年再生手続き終了:西武そごう百貨店に。 2006年:阪急・阪神経営統合(阪急阪神百貨店)エイチ・ツー・オ―リテイリングに。 2010年:大丸、松坂屋合併:Jフロントリテイリングに 2011年:三越、伊勢丹合併:三越伊勢丹百貨店に *結果、大手百貨店8社が半分の4社になる。 2001年:マイカル民事再生法申請、その後会社更生法に切り替え→イオン傘下に。 2002年:ダイエー産業再生法申請、マイカルに続きイオン傘下に。 2000年12月:マルトミ民事再生法申請、ユニクロが買収するが整理、消滅。 現在の靴市場は米国の1980年代と一部似たような状況にあります。 1960年~1980年代にかけて、チェーン拡大を続けたファミリーシューズチェーン「トムマッキャン」「ギャレンキャンプ」「キニ―」、婦人靴専門店チェーンの「リーズ」、紳士靴専門店チェーンの「ハーディ」など、いずれも「応対サービス型ミドルポピュラープライス業態」ですが、1990年代初めにはすべて、市場から姿を消しました。 一方、GMSのモデルと言われた「シアーズ」「JCペニー」の2社も企業としては残っているものの、1980年代後半から苦戦を続け、今も厳しい状況にあります。 *JCペニーは現在、百貨店に分類されている。 米国は1970年代後半から10%を超すようなインフレに見舞われます。1980年3月には14%に達しました。  "中の上価格"を狙った靴の新業態 厳しい価格意識の中、多くの新業態が生まれ成長しました。 先行する「Kマート」を追随する「ウォルマート」「ターゲット」のディスカウントストア。そのディスカウントストアの靴と、靴専門店で革新的陳列・売り方の「ペーレスシューソース」が、ロアーポピュラープライス(低・中額)の靴市場のシェアを急拡大させました。 一方、百貨店の淘汰、再編が進み百貨店の企業数が少なる中、セルフセレクションサービス・アッパーポピュラープライス(中の上価格)の靴売場をもつ新業態百貨店「コールズ」が参入します。 一部の高級百貨店を除き百貨店の靴売場でも、アッパーポピュラープライスの靴が一定の陳列スペースを取るようになります。靴専門店でも「ナインウエスト」「ベイカーズ」「ナチュラライザー」「アルド」など、さらに、オフプライスストアの「DSW」「ヘイマスフットウエア」「TJMAX」など、アッパーポピュラープライスを中心価格帯とする業態が成長を続けます。  米国でのミドルポピュラープライス(中価格)業態の衰退は、強力なロアーとアッパーの価格帯に挟まれた場合の、中間価格帯業態の難しさを示しているといえます。 10年以上赤字を続ける日本のGMSの衣料品部門は、食品の売上構成が60%以上を占める業態で、ミドルポピュラープライスに固執し、ユニクロやしまむらにシェアを奪われました。*日本の百貨店では食品の売上げが31%を占める。 物価上昇局面にある現在の日本の靴市場にも、米国と似たような変化が生まれつつあるように思います。 アパレル専門店「GU」「しまむら」「ワークマン各業態と今後のワークマンシューズ」「ネット販売」などに、ロアーポピュラープライスの靴のシェアを奪われつつあります。ユニクロが本格的に靴に取り組めばさらなるシェア拡大になるでしょう。GU、ワークマンの2480、2490円の本体価格は2255円、2264円で本体価格1990円とあまり変わりません。  一方、5人に4人がスニーカーといわれる中、NBを含めアッパーポピュラープライスのスポーツシューズのシェアが高まりました。 スポーツシューズが売上げの50%を超す、応対サービス・アッパーポピュラープライス業態のABCマートのシェアがここ5年急速に高まりつつあります。 他に靴専門店で成長している業態は、応対サービス・アッパーポピュラープライス業態の「オリエンタルトラフィック」「ランダ」など一部の婦人靴専門店ぐらいです。 ABCマートもオリエンタルトラフィック、ランダも2000年からのSC時代にSC出店業態を開発し、成長した企業です。 経常利益は髙島屋の4倍 ABCマートは1999年、イオン倉敷(現イオンモール倉敷)に20坪でSC1号店を出店しています。イオン倉敷には、ユニクロも150坪で、同じくSC1号店を出店しています。当初は、2社ともSC出店に不安があり、FC形式での出店でした。 しかし、ユニクロは当初から月坪30万円の売上げを記録するほどの成功を収めました。 *当時のユニクロの株価は約3000円、2022年9月現在8万円台、株価だけでも27倍の評価を得ています。 今後、ミドルポピュラープライス業態の店舗は価格帯を変えずに、売り方・商品バリューをアップさせるか、価格帯を上下に変えた新しい業態への挑戦が求められます。 「ワークマンシューズ」は機能性に優れた低価格で、ブルーオーシャン業態と公言していますが、アッパーポピュラープライス(中の上価格)にもブルーオーシャン業態、チャネル開発のチャンスは残されていると思います。 百貨店、GMSへのインショップ出店、コーナー設置、直営店舗出店、DtoC販売、ネット出店・販売など、ブルーオーシャン業態には多くの販売チャネルが待っています。〝食品に頼り、ゆでガエル〟状態が続き、改革意慾を欠いたGMS衣料品部門の轍は踏まないようにしてもらいたいと思います。 日経MJ7月27日付けの「2021年度小売業調査」によれば、ABCマートは売上高で61位、経常利益では25位。靴専門店では「独走」といってよい位置を確保しています。経常利益では百貨店ナンバーワン髙島屋の4倍、企業評価の時価総額でも優良不動産を多くもつ三越伊勢丹を超える評価を得ています(※)。 ※時価総額比較 ABCマート5316億円 三越伊勢丹4954億円 1970年~1980年代に急成長したチヨダの東京靴流通センター、マルトミの〇〇(=地名)靴流通センターは、業界への貢献度は大きなものがありましたが、ABCマートの靴市場でのシェアップによる業界への貢献はほとんどないといってよいでしょう。 なぜ、独走させてしまったのか。一時の「アスビー」のように、ABCマートを脅かす業態は創れないのか。改めてABCマートを研究すべきと考えます。  |

||||||||||||